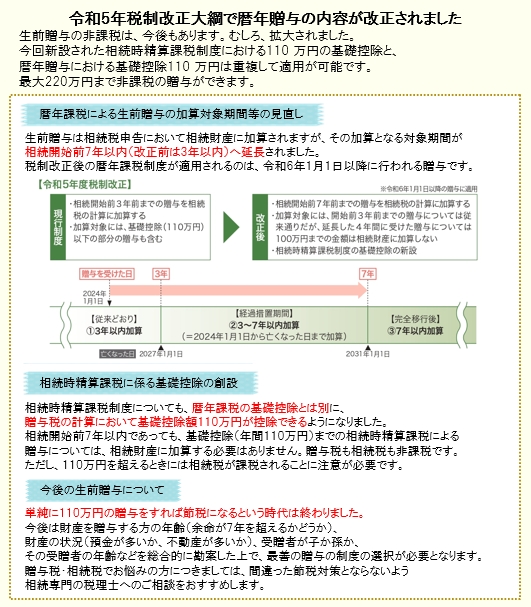

生前贈与の非課税は、今後もあります。むしろ、拡大されました。

今回新設された相続時精算課税制度における110 万円の基礎控除と、暦年贈与における基礎控除110 万円は重複して適用が可能です。

最大220万円まで非課税の贈与ができます。

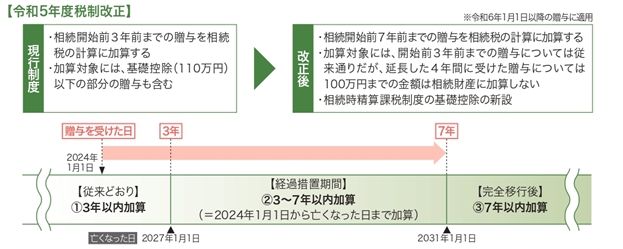

【暦年課税による生前贈与の加算対象期間等の見直し】

生前贈与は相続税申告において相続財産に加算されますが、その加算となる対象期間が

相続開始前7年以内(改正前は3年以内)へ延長されました。

税制改正後の暦年課税制度が適用されるのは、令和6年1月1日以降に行われる贈与です。

【相続時精算課税に係る基礎控除の創設】

相続時精算課税制度についても、暦年課税の基礎控除とは別に、

贈与税の計算において基礎控除額110万円が控除できるようになりました。

相続開始前7年以内であっても、基礎控除(年間110万円)までの相続時精算課税による

贈与については、相続財産に加算する必要はありません。贈与税も相続税も非課税です。

ただし、110万円を超えるときには相続税が課税されることに注意が必要です。

【今後の生前贈与について】単純に110万円の贈与をすれば節税になるという時代は終わりました。

今後は財産を贈与する方の年齢(余命が7年を超えるかどうか)、

財産の状況(預金が多いか、不動産が多いか)、受贈者が子か孫か、

その受贈者の年齢などを総合的に勘案した上で、最善の贈与の制度の選択が必要となります。

贈与税・相続税でお悩みの方につきましては、間違った節税対策とならないよう

相続専門の税理士へのご相談をおすすめします。

仙台相続サポートセンターでは、お客様の抱える問題を一つひとつ解決していき相続のお手続きから発生後の生活のことまでを含めて、トータルでサポートしていきたいと考えております。

相続についてお悩みのお客様がいらっしゃいましたら、お気軽にご相談ください。

当相続サロンではまずは相続アドバイザーがお悩みをお聞きし、各専門家へご紹介いたします。

「どこに相談すればよいのか分からない」と悩む方を一人でも多く救えるよう、グループネットワークを駆使して対応いたします。

[監修]佐藤 智春

【代表 税理士・行政書士】

経歴:仙台大原簿記専門学校卒業後、宮城県で最年少税理士登録。16年以上の実務経験を持ち相続専門税理士として数多くの案件を手がける。

(2023年相続税申告実績/179件)

税理士佐藤智春は税理士の日(2月23日)に産まれた40歳です(2024年現在)。若いからこそ、二次相続はもちろん、三次相続までサポートできます。多くの案件をこなしているからこそ三次相続まで見据えた遺産の分け方を提案しています。